In het voorgaande onderdeel zijn de risico’s gekwantificeerd (= benodigde weerstandscapaciteit) en is de beschikbare weerstandscapaciteit berekend. Aan de hand van deze gegevens kan de ratio weerstandsvermogen worden bepaald:

Beschikbare weerstandscapaciteit | = | ratio weerstandsvermogen | 23.349 | = | 3,3 | |

|---|---|---|---|---|---|---|

Benodigde weerstandscapaciteit | 7.169 |

Begroting | Rekening | Begroting | Rekening | Begroting | |

|---|---|---|---|---|---|

(bedragen x € 1.000) | 2020 | 2019 | 2021 | 2020 | 2022 |

Beschikbare weerstandscapaciteit | 20.010 | 19.420 | 18.900 | 19.400 | 23.349 |

Benodigde weerstandscapaciteit | 4.920 | 4.700 | 6.900 | 7.500 | 7.169 |

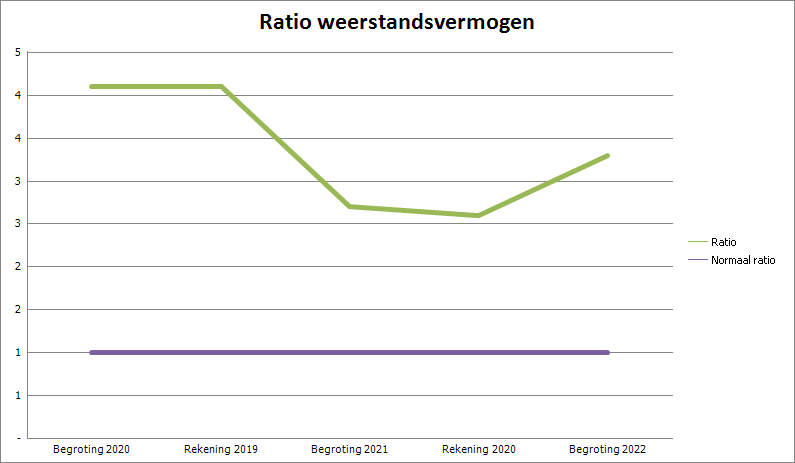

Ratio | 4,1 | 4,1 | 2,7 | 2,6 | 3,3 |

Norm ratio | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 |

|

|---|

Conclusie risicomanagement en weerstandsvermogen

De ratio van het weerstandsvermogen is nu 3,3. Dat wil zeggen dat de beschikbare middelen ruim voldoende zijn om de risico’s op te kunnen vangen.

In de jaarrekening 2021 was de ratio 2,6. De begroting 2022 laat dus een duidelijke verbetering zien van de ratio. Dit komt vooral door een toename van het beschikbare weerstandscapaciteit. Belangrijkste reden is de toename van de algemene reserve. In de jaarrekening 2020 was de beschikbare weerstandscapaciteit nog € 19,4 mln. nu is deze € 23,3 mln.

Kanttekening hierbij is dat de nu gepresenteerde risico’s en de beschikbare weerstandscapaciteit een momentopname is. Nieuwe projecten, economische ontwikkelingen en investeringsbeslissingen kunnen het risicoprofiel beïnvloeden, waardoor het weerstandsvermogen een andere waardering kan krijgen.

Begroting | Rekening | Begroting | Rekening | Begroting | |

|---|---|---|---|---|---|

(bedragen x € 1.000) | 2020 | 2019 | 2021 | 2020 | 2022 |

Incidenteel | |||||

Algemene reserve | 14.884 | 14.318 | 14.969 | 15.103 | 19.258 |

Stille reserves | 3.840 | 3.650 | 2.590 | 2.590 | 2.590 |

Structureel | |||||

Onbenutte belastingcapaciteit | 1.248 | 1.372 | 1.380 | 1.640 | 1.422 |

Post onvoorzien | 79 | 77 | 79 | 79 | 79 |

Beschikbare weerstandscapaciteit | 20.051 | 19.417 | 19.018 | 19.412 | 23.349 |

Toelichting beschikbare weerstandscapaciteit

Algemene reserve

De algemene reserve is een reserve die bedoeld is als buffer en die direct kan worden ingezet om tegenvallers op te vangen. Bij de begroting 2020 is de norm voor de algemene reserve gesteld op minimaal € 9,5 miljoen. De verwacht stand per 1-1-2022 is € 19,3 miljoen (stand raadsoverzicht 6 juli 2021). De stand van de algemene reserve is altijd een momentopname.

Onbenutte belastingcapaciteit

De derde component van de beschikbare weerstandscapaciteit is de onbenutte belastingcapaciteit. Er is sprake van onbenutte belastingcapaciteit wanneer de gemeentelijke belastingen niet volledig kostendekkend zijn of als het gemeentelijke OZB-tarief lager is dan de zogenaamde artikel 12 norm. Deze norm geeft aan tot welk bedrag de OZB kan worden verhoogd op het moment dat een gemeente in financiële problemen komt.

De afvalstoffenheffing en de rioolheffing zijn volledig kostendekkend, dus daar is geen onbenutte belastingcapaciteit.

Onvoorzien

In de begroting wordt jaarlijks een bedrag opgenomen voor onvoorziene uitgaven van ongeveer € 79.000.

Stille reserves

De stille reserves van een gemeente bestaan uit waardevolle eigendommen die tegen een lagere waarde dan de actuele marktwaarde op de balans zijn verantwoord. Hier is dan sprake van een potentiële boekwinst. De stille reserve van de gemeente Deurne wordt bepaald door haar vastgoedeigendom: gronden en panden. De kans dat de potentiële boekwinst volledig wordt gerealiseerd, wordt geschat op 25% tot 75%. Dit komt overeen met risicowaardering 3 en een nettobedrag overeenkomstig 60% van de potentiële boekwinst. Dit wil zeggen een stille reserve van afgerond € 2,6 miljoen.

Tegenover de boekwinsten staan ook panden en gronden met een (potentieel) boekverlies: de boekwaarde is dan hoger dan de actuele marktwaarde. Dit boekverlies mag niet worden verrekend met de boekwinst, maar wordt afgedekt via de voorziening risico’s waardering vastgoed.